Batteriefertigung in Europa: Potentiale in der Wertschöpfungskette Batterie

Potentiale für Zulieferer und Dienstleister in der Wertschöpfungskette Batterie

Zur Flankierung der angestrebten Trendwende zur Elektromobilität ist die Lokalisierung von BatteriezelIfertigungen in Europa ein strategisch bedeutender Schritt, um potentielle Versorgungsrisiken zu mindern. Doch der alleinige Blick auf die Batteriezelle als einer Schlüsselkomponente der Batterie greift zu kurz. Hierauf verweist mit Nachdruck eine aktuelle Studie des Chemnitz Automotive Institute (CATI) zur Batteriefertigung in Europa, die im Auftrag des Netzwerks automotive thüringen Ende Februar 2024 fertiggestellt wurde.

Zwei wesentliche Argumente zwingen zur Kompetenzentwicklung in der gesamten Wertschöpfungskette Batterie:

- Trotz Lokalisierung von Batteriezellfertigungen bleibt Europa unvermindert von den für die Zellfertigung benötigten Rohstoffen abhängig, deren Bedarf mit einem erwarteten Anstieg bei Battery Electric Vehicles nach 2025 exponentiell anwachsen wird.

- Ohne eine deutliche Reduzierung der Batteriekosten, die je nach Modell 30 – 40 % eines elektrischen Fahrzeugs ausmachen, wird sich unabhängig von weiteren Einflussfaktoren die Handbremse bei der Elektromobilität nur schwerlich lösen lassen.

„Abbau der Rohstoffabhängigkeit und Reduzierung der Batteriekosten wer-den ohne technologische Innovation und Optimierung in der gesamten Wertschöpfungskette nicht gelingen“, so die Botschaft der CATI-Studie. Europa ist hierbei besonders gefordert, da die Wertschöpfungskette Batterie für elektrische Fahrzeuge nach Analysen der Internationalen Energie-Agentur (2022) in überragendem Umfang von chinesischen Unternehmen dominiert wird.

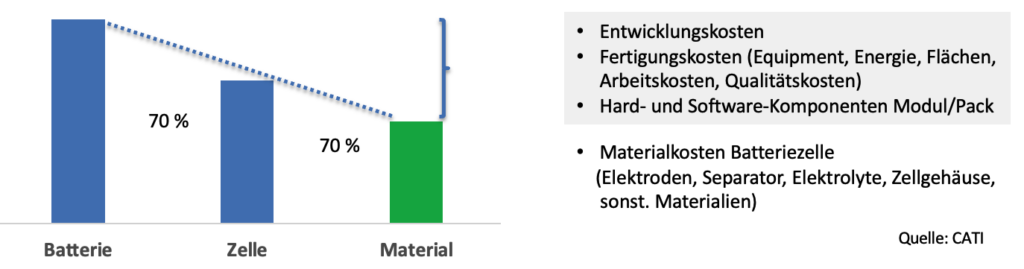

Die Notwendigkeit der Durchdringung der gesamten Wertschöpfungskette verdeutlichen die Autoren Prof. Dr. Werner Olle und Dr. Daniel Plorin an der Kostenstruktur heutiger Lithium-Ionen-Batterien.

Durch die überragende Bedeutung der Materialkosten (mit einem Anteil von etwa 50 % der gesamten Batteriekosten) haben notwendige Materialinnovationen oberste Priorität.

- Hier geht es auf der einen Seite darum, den Materialeinsatz für Batterien (Lithium, Kobalt, Nickel, Mangan, Graphit), der bei den am meisten verbauten Batterien vom Typ NMC 622 etwa 2 kg/kWh beträgt, insgesamt zu verringern. Die Weiterentwicklung zu Batterien mit höherem Nickel-Anteil und reduziertem Mangan-/Kobalt-Anteil sowie einer Materialreduzierung um 15 % (bei NMC 811) ist ein erster Schritt.

- Auf der anderen Seite zielen Innovationen in der Zellchemie darauf ab, den teuersten und kritischsten Rohstoff (Kobalt) deutlich zu reduzieren, Kobalt-freie Batterien (wie z.B. Lithium-Eisenphosphat-Batterien) zum Einsatz zu bringen und perspektivisch gänzlich neue Batteriegenerationen (z.B. Natrium-Ionen-Batterien und Feststoffbatterien) zu entwickeln.

Einen nicht minder gewichtigen Einfluss können Innovationen in allen Prozessstufen der Batteriefertigung haben. Einige Beispiele:

- Zellfertigung: Einsatz von standardisierten Zellformaten zur Erzielung von Skaleneffekten – Reduzierung von Ausschussraten durch Digitalisierung und Auswertung von Prozessdaten

- Batteriefertigung: vermehrter Einsatz von Cell-to-Pack-Technologien, durch die die Zellen direkt in das Batteriepack integriert werden können

- Fahrzeugintegration: Gewichts- und Bauraumoptimierung bis hin zur direkten Integration der Batterien in das Chassis der Fahrzeuge (Cell-to-Chassis) – Flexibilität durch Swapping-Technologien zum Austausch von Batteriemodulen bzw. kompletter Batterien – Batteriemanagement-Systeme mit intuitiven Nutzer-Schnittstellen und Verminderung der Batterie-Alterung (Degradation) – optimierte Ladetechnologien

- Recycling: Weiterentwicklung heutiger Technologien zur Absicherung hoher Rückgewinnungsanforderungen und ab 2030 geforderter Mindestrezyklatanteile in der Batterieproduktion (entspr. der EU-Batterieverordnung vom Juli 2023).

„Material- und Chemiekompetenz, Kompetenzen im Maschinen- und Anlagenbau, eine breit aufgestellte Landschaft von Zulieferern, Dienstleistern und Forschungseinrichtungen stellen eine gute Voraussetzung dar, um in diesem Zukunftsmarkt nachhaltigen Erfolg zu erreichen. Innovation ist unser wichtigster ‚Rohstoff‘ – wir müssen ihn nur nutzen“, so das Fazit der Studie.

Die Studie ‚Batteriefertigung in Europa – Potentiale für Zulieferer und Dienstleister in

der Wertschöpfungskette Batterie‘ kann über das Netzwerk automotive thüringen

bezogen werden.

Kontakt: office@automotive-thueringen.de